Entender as diferenças entre os tipos de Pix é um passo importante para gestores que desejam melhorar a experiência de compra de seus clientes, otimizar custos e garantir a eficiência nos processos de cobrança.

O método de pagamento instantâneo lançado em 2020 segue evoluindo e ampliando suas possibilidades de uso, atingindo números impressionantes.

Só no mês de agosto de 2025, o Banco Central registrou R$ 3 bilhões em movimentações feitas por Pix, sendo quase R$ 300 milhões em transações P2B (pessoas para empresas).

Esses números mostram como é importante para os lojistas estarem atentos a todas as possibilidades que o Pix traz para os negócios digitais.

Siga a leitura para saber tudo sobre as diferenças entre Pix Agendado, Pix Automático e Pix Parcelado.

Quais são os diferentes tipos de Pix?

Você lembra quando o Pix surgiu? Ele veio como uma alternativa poderosa aos meios de transferência eletrônica anteriores (TED e o descontinuado DOC), com a grande vantagem de ser instantâneo e funcionar 24 horas por dia, 7 dias por semana. Com o passar do tempo, o sistema ganhou novas funcionalidades para cobrir diferentes necessidades de pagamento e crédito:

- Pix Agendado (agendamentos pontuais)

- Pix Automático (débitos recorrentes autorizados)

- Pix Parcelado (parcelamento via linha de crédito que será regulado pelo Banco Central)

Nos tópicos seguintes, vamos explicar como funcionam os diferentes tipos de Pix e suas possibilidades de uso.

O que é Pix Agendado e como funciona?

A grande vantagem do Pix é sua instantaneidade. Contudo, para situações onde o pagador precisa programar o envio para uma data futura – por falta de saldo no momento ou apenas por organização –, existe o Pix Agendado.

Ao usar essa função, o pagador “programa” um Pix, mas é importante notar que a execução depende de o saldo estar disponível no momento da liquidação.

Se não houver saldo, ou se a transação tiver sido cancelada pelo usuário antes da data de liquidação, o Pix simplesmente não acontece. Por essa razão, o agendamento de um Pix não serve como uma garantia firme de que o pagamento irá ocorrer.

- Uso em Empresas: empresas podem usar o Pix Agendado para programar o envio de pagamentos a fornecedores ou de salários para funcionários.

- Uso Pessoal: pessoas físicas podem agendar pagamentos para outras pessoas físicas ou para empresas.

O que é Pix Automático e como ele está revolucionando os pagamentos recorrentes?

O Pix Automático traz ao sistema de pagamentos instantâneos a possibilidade de pagar contas recorrentes de forma automática. Seu funcionamento equivale ao tradicional débito automático, mas a transação se consolida via Pix.

O processo de contratação é simples e seguro:

- No checkout, o cliente escolhe assinar o produto ou serviço.

- Escaneia o QRCode ou copia e cola o código alternativo no aplicativo do banco.

- Confirma a frequência da cobrança e define um valor máximo para cada débito.

- Dá o consentimento, e pronto: as cobranças serão realizadas automaticamente dentro das condições acordadas.

Se o cliente não tiver saldo na hora da cobrança, são realizadas até 3 retentativas dentro de sete dias, com o mesmo valor. O cliente, no consentimento inicial, pode inclusive permitir o uso de crédito em caso de saldo insuficiente.

Com o Pix Automático, o usuário tem mais controle sobre os débitos, podendo gerenciá-los facilmente no app do banco.

Quais as vantagens do Pix Automático para negócios de assinatura?

Empresas que trabalham com modelo de receita recorrente encontram ótimas vantagens no Pix Automático como meio de cobrança:

- Redução da inadimplência: A cobrança ocorre automaticamente, prevenindo que pagamentos sejam perdidos por esquecimento.

- Solução para falhas de cartão: A transação não depende de dados de cartão, eliminando falhas de cobrança causadas por cartões vencidos, expirados ou cancelados.

- Melhora na experiência do cliente: O consumidor não precisa se preocupar em atualizar dados de cartão ou autorizar manualmente cada pagamento.

E como oferecer esse método de pagamento aos clientes? O jeito mais fácil é usando o PagStream®, uma solução de gestão de assinaturas plug and play que integra o Pix Automático.

Clientes do PagStream® ainda contam com recursos como Área do Assinante, lembretes de pagamento, retentativas automáticas de cobrança e o exclusivo Motor de Promoções.

Outra opção é integrar o recurso via API à sua própria plataforma, mas isso exigiria o desenvolvimento do sistema de cobrança por conta própria, já que a tecnologia do Pix Automático possibilita a coleta do consentimento, mas não automatiza o fluxo de cobrança.

O que é Pix Parcelado e como ele funciona?

Assim como o cartão de crédito, o Pix Parcelado também depende de uma concessão de crédito feita pelas instituições financeiras, mediante avaliação do perfil do cliente. O que difere os dois métodos é a forma como essa concessão ocorre.

Com o cartão de crédito, a instituição financeira define previamente um limite de crédito ao consumidor, que dentro desse valor pode realizar transações. Ao lojista, o valor é liquidado mediante regras previamente definidas, que envolvem taxa de desconto e prazo.

No Pix Parcelado, a concessão do crédito acontece no momento exato da compra, mediante protocolos de informação que capturam os dados do cliente e os submetem a um processo de “credit score” em tempo real – ou seja, a aprovação pode ou não ocorrer.

No momento de efetuar a transação dentro do aplicativo do banco, quando o consumidor escolhe a opção de pagar com Pix Parcelado, a liquidação do pagamento para o lojista é instantânea e no valor total da compra, enquanto o consumidor paga as parcelas ao banco que concede o crédito (acrescidas de juros).

O Pix Parcelado é uma iniciativa das instituições financeiras e já está disponível em diversos bancos. O que o Banco Central fará em setembro de 2025 é definir regras para execução.

O CEO e cofundador da PagBrasil, Alex Hoffman, acredita que essa regulação abarcará duas frentes. “A primeira é a de comunicação. Os bancos terão que deixar claro quais são as condições para concessão do crédito, como o número de parcelas e os juros. A outra é o limite de juros, assim como ocorreu há alguns anos, quando o Banco Central limitou a taxa sobre o crédito rotativo”.

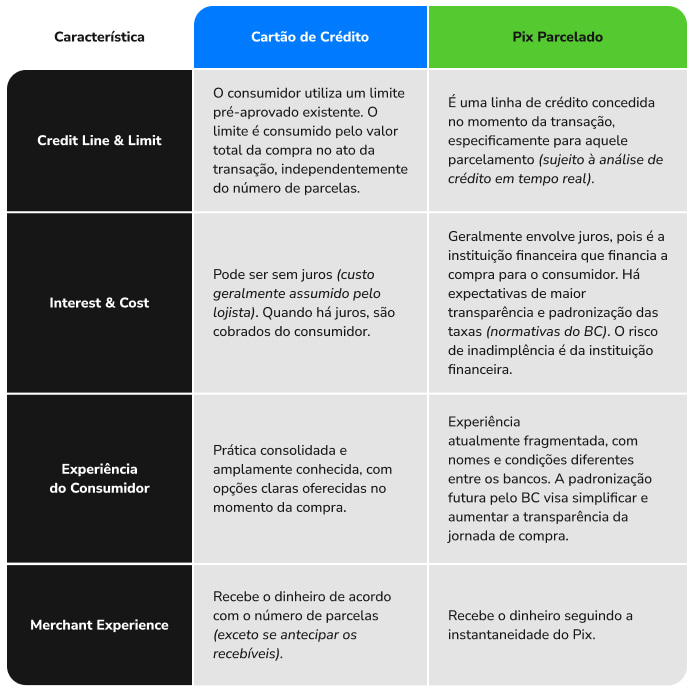

Pix parcelado versus cartão de crédito

A tabela abaixo vai ajudar você a compreender melhor as principais diferenças entre o Pix Parcelado e o Cartão de Crédito.

Tabela com as diferenças entre os tipos de Pix

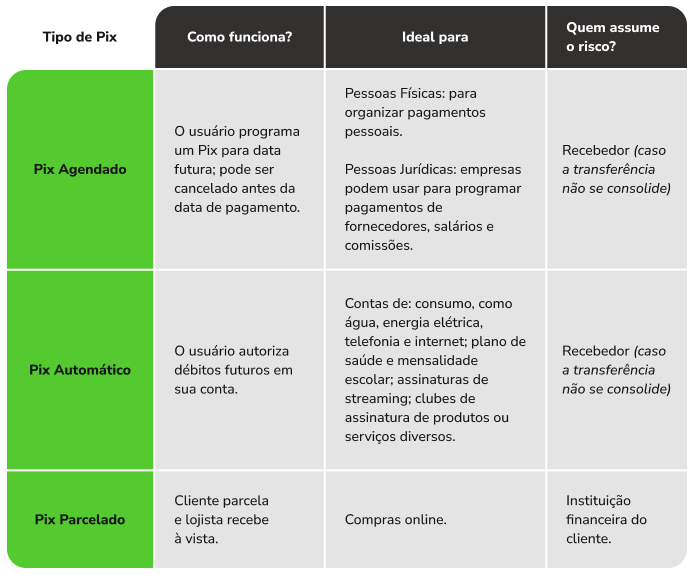

Entendeu como funciona e quais as vantagens de cada tipo de Pix?

A tabela abaixo resume de forma objetiva as principais diferenças entre as modalidades.

Conclusão

Pix Agendado, Automático e Parcelado são evoluções do sistema Pix, que rapidamente caiu no gosto dos brasileiros.

As diferentes modalidades ampliaram as possibilidades de pagamento e cobrança, contemplando as principais necessidades do comércio eletrônico e recorrência.

O Pix Agendado facilita pagamentos pontuais, enquanto o Pix Automático revoluciona a cobrança recorrente e o Pix Parcelado, uma iniciativa dos bancos e que será regulada pelo Banco Central, possibilita a compra parcelada com Pix com liquidez imediata para o seu negócio.

O Pix não vai parar de evoluir, e as empresas que se prepararem adotando as melhores soluções para si próprias e para os clientes estarão à frente da concorrência.

Quer preparar seu negócio para o futuro dos pagamentos e implementar soluções de Pix que realmente convertem? Fale com um de nossos especialistas.