O que é o Pix Automático?

O Pix Automático é a nova funcionalidade criada pelo Banco Central para simplificar pagamentos recorrentes. Funcionando de forma similar ao débito automático, mas com a agilidade e segurança da infraestrutura Pix, ele permite que cobranças periódicas (como contas de consumo, mensalidades e assinaturas) sejam debitadas automaticamente da conta do cliente. Basta uma autorização prévia para automatizar o processo.

Por que oferecer Pix Automático com a PagBrasil?

Oferecemos diversas formas de integração para o Pix Automático, adaptadas à sua necessidade: via API direta, aplicativo para Shopify, Link de Pagamento e também através do PagStream®, nossa plataforma de gestão de assinaturas, ideal para quem busca otimizar a administração de pagamentos recorrentes.

Como funciona o Pix Automático?

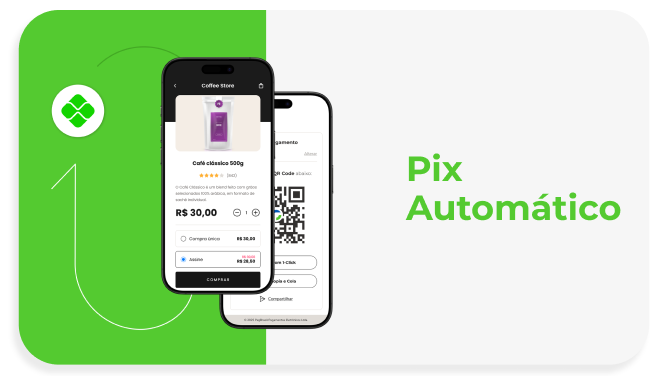

Para o Cliente Pagador

O cliente seleciona a opção de pagar com recorrência por Pix.

Utiliza o app da carteira/banco para escanear o QR Code ou colar o código autorizando o pagamento e futuras cobranças.

Uma vez autorizado, os pagamentos futuros são debitados na data agendada, sem ação manual.

O cliente tem total controle para visualizar e cancelar as autorizações a qualquer momento pelo app do banco.

Para a Empresa Recebedora (com PagBrasil)

Você solicita a autorização de débito recorrente via PagBrasil (API, PagStream®, etc.).

A PagBrasil gerencia a comunicação com o banco do cliente e confirma a autorização.

Nos próximos meses o lojista realiza a cobrança manual ou, se tiver PagStream®, a cobrança acontece automaticamente.

A PagBrasil oferece flexibilidade, como obter apenas consentimento ou realizar retentativas de cobrança.

Vantagens do Pix Automático para Empresas e Clientes

Redução de Custos Significativa

As taxas do Pix são consideravelmente menores que as de cartões, diminuindo seus custos por transação e eliminando taxas de antecipação.

Menor Inadimplência

A automatização do débito reduz esquecimentos e falhas de pagamento, garantindo maior previsibilidade de receita.

Experiência do Cliente Aprimorada

Elimina a fricção do pagamento manual. O cliente autoriza uma vez e ganha conveniência e praticidade.

Segurança e Confiança

Transações protegidas pela segurança do Pix (criptografia, autenticação) e controle total na mão do cliente pagador.

Maior Alcance e Inclusão

Acessível para a vasta maioria de brasileiros que usam Pix, incluindo aqueles sem acesso a cartão de crédito.

Ideal para Gestão de Recorrência (com PagStream®)

Para negócios com assinaturas, o Pix Automático integrado ao PagStream® simplifica a gestão de planos, reduz churn involuntário e centraliza o controle.

Perguntas Frequentes sobre Pix Automático

Perguntas Frequentes de Lojistas (Recebedor)

O que é o Pix Automático?

Pix Automático é uma nova funcionalidade do Pix que permitirá o pagamento de cobranças recorrentes de forma automática. Ele funcionará de maneira similar ao débito automático, mas utilizando a infraestrutura do Pix, que oferece transações instantâneas e disponibilidade 24 horas por dia, 7 dias por semana.

Quais são as principais vantagens do Pix Automático para os negócios?

Pix Automático foi desenhado para impulsionar o mercado de assinaturas e pagamentos recorrentes. As principais vantagens para as empresas são:

- Democratização do acesso ao modelo de pagamentos recorrentes: por dispensar a necessidade de convênios complexos com bancos ou a contratação de adquirentes, permite que empresas de todos os portes ofereçam pagamentos recorrentes.

- Redução de custos: uma transação via Pix pode ser, em média, até 14 vezes mais econômica que o processamento por cartão de crédito.

- Aumento no sucesso das cobranças: por debitar diretamente da conta, diminui falhas de pagamento causadas por limite insuficiente ou dados de cartão expirados. Além disso, o sistema permite até três retentativas de cobrança dentro de sete dias.

- Flexibilidade de planos: permite a criação de planos de assinatura com valor ou periodicidade variável, sem exigir uma nova ação de pagamento do cliente.

- Segurança e Controle: herda os altos padrões de segurança do Pix. A exigência de consentimento prévio e autenticado do cliente para cada recorrência garante proteção desde o início.

Como o Pix Automático se diferencia do débito automático tradicional e da cobrança recorrente no cartão de crédito?

O Pix Automático representa uma evolução em relação aos modelos tradicionais de recorrência. As principais diferenças são:

- Alcance e acessibilidade: para o lojista, diferente da recorrência com cartão, o Pix Automático não depende de convênios específicos entre bancos e empresas, o que democratiza o acesso para negócios de todos os portes. Para os usuários, representa a possibilidade de acessar o mercado de compras recorrentes sem ter cartão – vale lembrar que 35 milhões de brasileiros não possuem cartão de crédito (21,7% da população adulta), ao passo que o Pix, desde o seu lançamento, em 2020, foi responsável por incluir mais de 70 mil pessoas no sistema financeiro.

- Custos e eficiência: a solução elimina intermediários como adquirentes e bandeiras, presentes na recorrência com cartão de crédito, o que encarece a operação para o lojista. Uma transação via Pix pode ser até 14 vezes mais econômica.

- Maior sucesso nas cobranças: o Pix Automático tende a ter mais sucesso nas cobranças, pois evita falhas comuns do cartão de crédito, como falta de limite ou dados expirados, além de prever três retentativas de cobrança dentro de sete dias.

- Flexibilidade de modelos: o sistema suporta múltiplos modelos de cobrança, como assinaturas com valor fixo, valor variável, periodicidade variável ou até sem periodicidade definida, algo que não existe de forma padronizada no débito em conta.

- Maior controle para o usuário: as recorrências com Pix ficam todas concentradas no app do banco do usuário, proporcionando gerenciamento e cancelamento facilitado.

O Pix Automático pode facilitar novos modelos de cobrança, como o pagamento por uso?

Sim, o Pix Automático permite a criação de modelos mais flexíveis de pagamento recorrente, como planos baseados em uso ou tarifas dinâmicas. Essa flexibilidade amplia a inovação, permitindo que as empresas criem novas formas de receita sem renunciar ao controle e à segurança, desde que tudo esteja previamente autorizado pelo pagador.

Serão feitas retentativas de cobrança caso o valor não seja debitado?

Sim. Em situações de falha operacional, ausência de recursos (saldo insuficiente) ou limite transacional insuficiente, o sistema realizará até três novas tentativas de cobrança dentro de um prazo de sete dias corridos. O valor da retentativa será sempre igual ao da primeira tentativa. Ao dar o consentimento, o consumidor pode também autorizar o uso de crédito, como o cheque especial, em caso de saldo insuficiente.

Um MEI (Microempreendedor Individual) pode receber valores pelo Pix Automático?

Sim, o MEI está totalmente habilitado a receber pagamentos via Pix Automático, desde que utilize uma chave Pix vinculada ao seu CNPJ para garantir a aderência às normas fiscais e comerciais.

Existe diferença de custo para receber via Pix, conforme o tamanho do lojista?

Sim, existe uma diferença de preço em função do volume de transações e dos serviços adicionais atrelados ao Pix. Porém, mesmo para um lojista com pouco volume de transações, o Pix Automático ainda será mais barato que o cartão, tanto de débito quanto de crédito.

Quem define as tarifas do Pix Automático para as empresas recebedoras?

Para as empresas (pessoas jurídicas) que recebem os pagamentos, as instituições financeiras e de pagamento têm liberdade para definir suas políticas comerciais e cobrar tarifas pelo serviço. O valor dessas tarifas varia conforme critérios comerciais, considerando fatores como custos operacionais, o volume de transações da empresa e outros serviços agregados contratados.

Qual a projeção de aderência dos clientes à nova modalidade?

A expectativa é que o Pix Automático dê um “boom” no mercado de assinaturas. Atualmente, este segmento movimenta cerca de R$ 1 bilhão por ano no Brasil, valor muito distante de mercados mais maduros, como o dos Estados Unidos, que movimenta mais de R$ 50 bilhões anuais. O potencial de crescimento é latente.

Existe o risco de que o Pix Automático reforce o poder de grandes empresas?

Não, o Pix Automático foi desenhado para ter o efeito contrário: reduzir barreiras de entrada e aumentar a concorrência. Por ser uma funcionalidade padronizada que dispensa convênios bancários, ele tende a democratizar o acesso a pagamentos recorrentes, permitindo que qualquer empresa, inclusive pequenos negócios, ofereça o serviço com menor custo e alta eficiência.

Perguntas Frequentes do Consumidor (Pagador)

Como o Pix Automático poderá ser utilizado?

O Pix Automático poderá ser utilizado para pagamentos recorrentes de:

- Clubes de assinatura;

- Contas de consumo (água, energia, telefonia, internet);

- Mensalidades (escolar, academia, etc.);

- Streamings.

O Pix Automático é seguro?

Todas as transações são protegidas por criptografia e autenticação, e devem seguir estritamente os parâmetros definidos pelo usuário no momento do consentimento. Caso contrário, são negadas.

Quais medidas de segurança específicas o Pix Automático possui?

A segurança é reforçada por várias camadas de controle para o consumidor:

- Consentimento prévio e autenticado: nenhuma cobrança recorrente pode ser iniciada sem o consentimento prévio do pagador. Essa autorização é autenticada diretamente no aplicativo do banco.

- Definição de parâmetros: no momento da autorização, o usuário define regras claras para a cobrança, como valor máximo por transação, a frequência dos pagamentos, a data de vencimento e até o prazo de validade da autorização.

- Verificação automática: a cada tentativa de cobrança, o sistema verifica automaticamente se ela está dentro dos parâmetros definidos pelo pagador. Se uma cobrança estiver com um valor maior ou fora da frequência autorizada, a transação é imediatamente negada.

- Notificação prévia: o cliente é notificado pelo seu banco sobre o agendamento do pagamento antes que ele ocorra.

- Cancelamento facilitado: o consumidor pode gerenciar, suspender ou cancelar qualquer autorização a qualquer momento, diretamente pelo aplicativo do banco. No caso de cancelamento, é possível realizá-lo até as 23h59min do dia anterior à cobrança.

O Pix Automático exigirá a aprovação do cliente?

Sim. Nenhuma transação será debitada automaticamente sem a autorização prévia e explícita do cliente. A empresa recebedora precisará obter essa autorização antes de poder programar os débitos. O cliente terá total controle para escolher a quais empresas conceder a autorização e definir os parâmetros da cobrança.

Como ocorre o cancelamento da recorrência de pagamentos por Pix Automático?

O pagador terá acesso a uma seção específica no aplicativo de seu banco para visualizar todas as suas autorizações ativas. Nessa seção, ele poderá selecionar a autorização que deseja cancelar, e o cancelamento será efetivado de forma imediata pela instituição financeira. O cancelamento pode ser realizado a qualquer momento, inclusive até as 23h59min do dia anterior à data do próximo débito.

O Pix Automático será gratuito?

Para o pagador (pessoa física), o Pix Automático será gratuito.

Como o Pix Automático lida com imprevistos, como saldo insuficiente na conta?

Se não houver saldo suficiente, o sistema poderá realizar até três novas tentativas de débito em dias diferentes, dentro de um prazo de sete dias corridos, sempre com o mesmo valor. Um diferencial importante é que, no momento da autorização, o consumidor pode definir se permite ou não o uso de linhas de crédito, como o cheque especial. Essa escolha será registrada e respeitada pelo sistema.

Quem estabelece o valor da cobrança: o pagador ou o recebedor?

O valor a ser debitado é definido exclusivamente pelo recebedor, conforme o contrato. No entanto, para sua segurança, o pagador pode estipular um valor máximo para cada transação (útil para as contas variáveis) no momento em que autoriza a cobrança. Isso garante que nenhum débito ocorra acima do limite aprovado pelo usuário.

Em caso de cobrança indevida, é possível solicitar o estorno (chargeback)?

Não. Diferente do cartão de crédito, o Pix Automático não oferece estorno automático depois que a transação é concluída. Uma vez que o valor é debitado, a devolução deve ser negociada diretamente com a empresa recebedora. O foco do sistema está na prevenção, dando ao usuário o poder de cancelar a autorização antes do débito para evitar que a cobrança indevida aconteça.

Perguntas Frequentes Gerais

Quando o Pix Automático foi lançado?

O Pix Automático foi lançado em16 de junho de 2025. A partir desta data, todas as instituições participantes do Pix que atuam como prestadoras de serviço ao usuário pagador serão obrigadas a oferecer a funcionalidade.

O Pix Automático poderá ser utilizado para o parcelamento de contas?

Não, o Pix Automático não permite o parcelamento de compras. Ele é destinado a pagamentos recorrentes. A função de parcelamento será permitida pelo Pix Parcelado, ainda sem data de lançamento.

O Pix Automático se diferencia de um simples agendamento de Pix?

Sim, são funcionalidades diferentes. O agendamento de Pix exige uma ação manual do usuário para cada pagamento ou série de pagamentos. O Pix Automático, por sua vez, é um sistema de gestão automatizada de cobranças recorrentes que funciona após um único consentimento do usuário, suportando inclusive cobranças com valor e periodicidade variáveis.

Por que o Pix Automático está sendo lançado somente agora?

A implementação dependia da maturidade da infraestrutura do próprio Pix, especialmente a comunicação entre as instituições via SPI, e da evolução de mecanismos de autenticação segura e gestão de consentimentos. Com essas bases consolidadas, o Banco Central pôde avançar com a funcionalidade de forma segura.

Existe uma tendência com relação ao pix, ou projetam-se mudanças como a taxação da modalidade?

A tendência observada é de ampliação do uso do Pix. A taxação de suas transações para pessoas físicas é vista como inviável, pois seria uma medida economicamente contraproducente e politicamente impopular, com impacto negativo na inclusão financeira que o Pix promoveu.